Ipotnews - Target penjualan alat berat (HE) hingga akhir 2020 sebanyak 1,4k unit atau turun -50 persen (YoY). Volume anak usaha PT Pama Persada [=PAMA=] bersiap turun 18 persen (YoY) pada 2020.

"Volume penjualan HE akan terlihat lebih baik melebihi proyeksi tahun 2020," demikian penilaian Analis PT Indo Premier Sekuritas, Timothy Handerson.

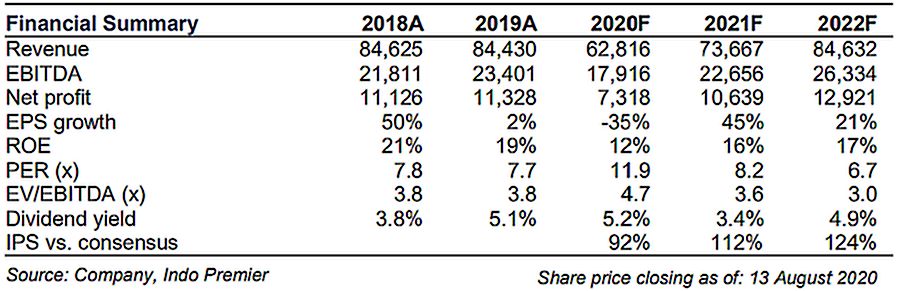

Di sisi lain, produksi emas juga akan meleset dari target meskipun terlihat volume pulih dan harga jual rata-rata (ASP) akan naik pada perkiraan tahun 2021. Indo Premier melalui analisnya tersebut mempertahankan rekomendasi Buy saham .

"Mempertahankan rekomendasi Buy karena diyakini bahwa pelemahan kinerja di 2020 sebagian besar telah diperkirakan," tambah Analis Indo Premier tersebut. Di sisi lain, laba per saham (EPS) akan pulih secara kuat pada proyeksi 2021-2022.

Saat ini saham diperdagangan pada price to earning sebesar 8 kali pada proyeki 2021 di bawah P/E rata-rata 10 tahun sebesar 13 kali. Menurut analis Indo Premier tersebut, risiko utama saham adalah harga emas/batu bara yang memburuk.

Demand HE Lemah

Target penjualan HE perseroan di 2020 antara 1.350-1.400 unit, turun tajam dibanding pencapaian pada 2019 yang sebanyak 2.800-2.900 unit. Pelemahan ini terutama kibat lemahnya permintaan.

Tetapi target tersebut telah sesuai dengan estimasi 2020 sebanyak 1.450 unit (terendah sejak 2003). "Pelemahan volume penjualan tahun ini sudah diperkirakan," ujar Timothy. Dan diperkirakan volume HE menuju pulih antara 2.300-3.200 unit pada 2021-2022 sesuai dengan perekonomian yang menguat serta berkah potensi capex (sebagian besar kontraktor/penambang menunda capex hingga ke 2021).

Volume [=PAMA=]

memperkirakan penurunan volume [=PAMA=] pada 2020 sebesar 18 persen karena sebagian besar perusahaan tambang batu bara telah memangkas target produksi antara 15-20 persen.

Diperkirakan volume akan berkurang USD120-140 juta pada 2020. "Meskipun prospek volume tahun ini suram, diyakini target diskon terbaru adalah hal positif yang mengejutkan," tambahnya.

Pendapatan [=PAMA=] pada 2021-2022 diperkirakan tumbuh 13-19 persen dengan didukung antara lain:

-Pemulihan volume (7-8% per tahun) ditopang oleh kenaikan harga batu bara. Harga batu bara pada 2020/2021/2022 masing-masing USD55/65/70.

-Diskon menyusut antara USD20-30 juta pada 2021-2022.

Potensi Martabe

Di tengah aktivitas produksi yang kurang optimal di Martabe, manajemen menargetkan produksi oz sekitar 300k ons (target sebelumnya 360k oz) di tahun 2020 sebelum kelak pulih sebesar 350k oz pada 2021.

Ke depannya, perseroan akan sedikit konservatif pada strategi lindung nilainya (hedging) yaitu menggunakan opsi jual daripada kontrak berjangka tetap serta proporsi yang lebih rendah volume hedging pada 2021 yang akan menjadi positif bagi ASP.

Terlepas dari koreksi harga emas baru-baru ini, terlihat ruang gerak kenaikan pada valuasinya di tengah diskonnya yang tajam dibanding perusahaan sejenis.

Sumber : Admin

powered by: IPOTNEWS.COM