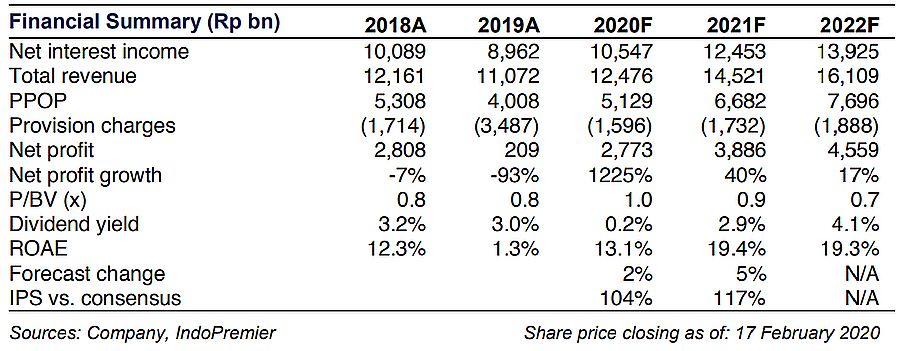

Ipotnews - Laba bersih PT Bank Tabungan Negara Tbk () tercatat sebesar Rp210 miliar di tahun buku 2019 (FY19). Laba bersih ini turun -93 persen (YoY) sebagaimana perkiraan provisi yang tampak melonjak tajam.

Pencapaian marjin bunga bersih (NIM) juga ke level terendahnya sebesar 3,3 persen di FY19 vs 4,3 persen pada FY18 di tengah naiknya cost of fund (CoF). juga meningkat pada kuartal IV (4Q19). Sementara Cof telah mulai turun di bulan Januari.

Meskipun terjadi pembersihan secara agresif, LAR hanya naik 40bp (QoQ). Provisi yang hati-hati akan mencakup sebagian besar kreditnya yang berisiko.

Tanpa Kejutan

Penurunan laba bersih hingga 93 persen (YoY) dinilai Tim Analis PT Indo Premier Sekuritas bukan sesuatu yang mengejutkan mengingat hasil kinerja unaudited-nya yang telah dirilis sebelumnya.

Laba sebelum provisi turun 24 persen (YoY) karena faktor pelemahan NII. Provisi pada FY19 sebesar Rp3,5 triliun atau naik 103 persen (YoY) dan turun -23 persen (QoQ). Biaya kredit di posisi 1,4 persen (FY19) vs 0,8 persen di periode FY18.

Tren Positif

Pencapaian NIM turun 3,3 persen di FY19 atau turun dibanding FY18 sebesar 4,3 persen (3,4 persen pada 9M19) yang sebagian besar karena faktor CoF.

Secara keseluruhan deposit turun 2 persen (YoY) dan turun 1 persen (QoQ) namun secara kuartalan, naik 8 persen (QoQ) yang berarti telah meningkat. Sementara time deposit turun -7 persen (QoQ) yang akan diartikan NIM akan lebih baik pada kuartal pertama (tahun ini).

Memang secara keseluruhan Cof telah turun 15-20 bps pada Januari 2020. Manajemen menargetkan tumbuh menjadi sekitar 20 persen didorong baik oleh CA (optimalisasi cross selling di antara debitornya dan memanfaatkan lebih banyak institusi) maupun SA (optimalisasi penggunaan mobile banking).

Pertumbuhan Kredit

Secara tahunan (YoY), pertumbuhan kredit sebesar 7 persen. Sedangkan secara kuartalan (QoQ) bergerak datar pada 4Q19 didorong baik oleh subsidi KPR (+14 persen YoY)/flat QoQ) maupun kredit komersil (+14 persen YoY) dan 3 persen QoQ).

Kredit komersial sebagian besar didorong oleh debitor BUMN (lainnya selain kualitas aset, ini juga dimaksudkan untuk tujuan cross selling yaitu pendanaan atau fee based). Untuk tahun 2020, menargetkan pertumbuhan kredit secara moderat antara 8 persen hingga 10 persen.

Pembersihan Kredit

Kredit bermasalah naik menjadi 4,8 persen pada 4Q19 dibanding periode 3Q19 sebesar 3,5 persen.

Kredit usaha kecil dan menengah naik menjadi 10,3 persen pada 4Q19 dari 11,2 persen (3Q19) dan 2,8 persen pada 4Q18.

Sedangkan LAR hanya naik sebesar 40bps (QoQ) menjadi 18,9 persen pada 4Q19 (15,4 persen di 4Q18). Pasca pemberlakuan IFARS 9, diperkirakan cakupan terhadap NPL/LAR akan meningkat menjadi 114 persen/29 persen dari 50 persen /13 persen.

juga menargetkan rencana penyelesaian di antaranya pembayaran/penjualan agunan sebesar Rp7 triliun dari NPL vs jaminan NPL pada FY19 sebesar 12,2 triliun. Hal ini dinilai adalah sangat positif.

Pertahankan Rekomendasi

Saham saat ini ditransaksikan dengan P/BV sebesar 1 kali pada estimasi di tahun 2020 vs rata-rata P/BV selama 10 tahun sebesar 1,2 kali.

Risiko utama saham adalah ketatnya likuiditas serta cost of fund yang melonjak. Indo Premier mempertahankan rekomendasi buy saham dengan target price (TP) tidak berubah sebesar Rp2.750 per saham.

(Riset Indo Premier Sekuritas)

Sumber : admin