Web Tutorial

Detail Financial Planning

Untuk memulai melakukan perencanaan keuangan, klik pada menu “Mari Memulai Financial Planning.

Jika Anda menginginkan perencanaan keuangan termasuk di dalamnya dokumentasi yang rinci terhadap kondisi keuangan Anda, maka Anda dapat memilih “Saya ingin melakukan Detail Financial Planning".

Klik “Start Financial Planning” untuk melanjutkan ke Step selanjutnya. Pada kolom berikutnya Anda akan mendapatkan seluruh tampilan yang ada seperti contoh berikut ini :

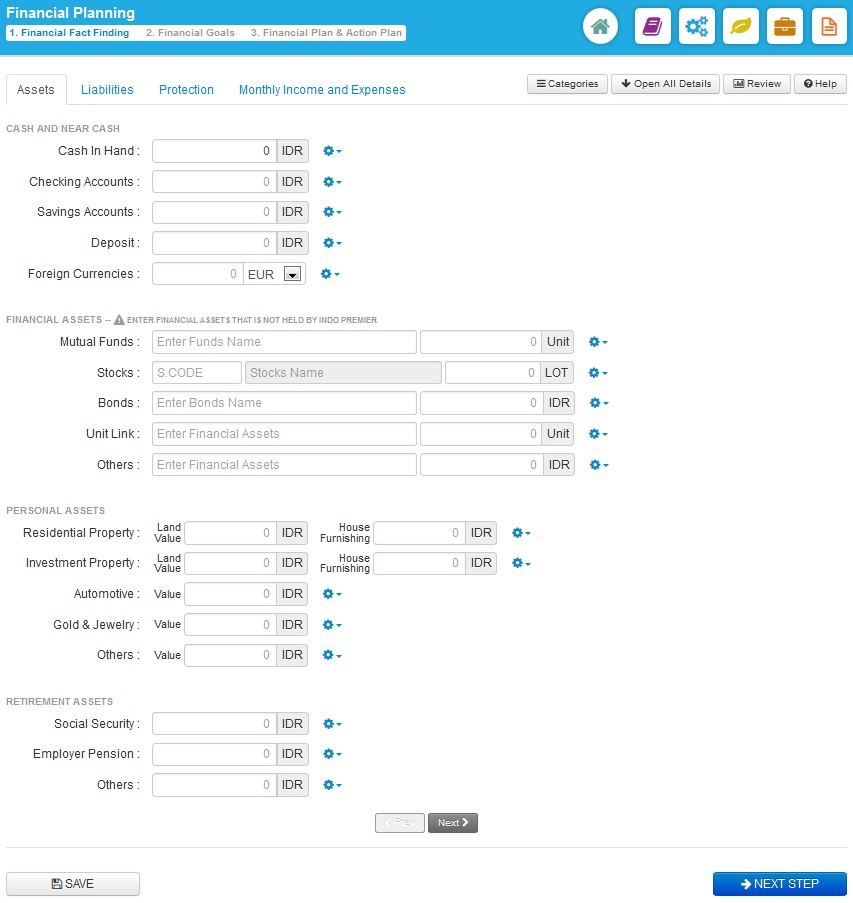

Aset (Assets)

Sumber daya yang memiliki nilai ekonomi yang dimiliki oleh individu, perusahaan atau negara dengan harapan akan mendapatkan manfaat di masa depan.

Kas dan Setara Kas (Cash and Near Cash)

Kas dan Setara Kas adalah aset yang likuid seperti deposito, sertifikat deposito (CD) dan Sertifikat Bank Indonesia (SBI). Setara kas berarti aset yang dengan cepat dapat dikonversikan menjadi uang tunai.

Aset Keuangan (Financial Assets)

Merupakan aset yang nilainya berasal dari suatu hubungan kontraktual, misalnya Reksa Dana, saham, dan obligasi. Contoh Aset Keuangan :

- Reksa Dana / Mutual Funds adalah suatu wadah yang digunakan untuk menghimpun dana dari masyarakat Pemodal yang selanjutnya diinvestasikan oleh manajer investasi kedalam portfolio.

- Saham / Stocks adalah surat berharga yang merupakan bukti kepemilikan dalam suatu perusahaan dan memberikan pemegangnya hak secara proposional atas aset dan pendapatan perusahaan.

- Obligasi / Bonds adalah surat pengakuan utang dimana pemegang obligasi meminjamkan uangnya kepada entitas (korporasi atau pemerintah) yang meminjam uang tersebut untuk suatu periode tertentu dengan suku bunga tertentu.

- Unit Link adalah suatu produk yang dikeluarkan oleh perusahaan asuransi yang menggabungkan program proteksi dan investasi dalam satu produk. yang diisi di sini adalah jumlah unit dari reksa dana yang diinvestasikan dari produk unit link tersebut.

Aset Pribadi / Personal Assets

Adalah harta dan aset lainnya yang dimiliki oleh seseorang, termasuk di antaranya rumah tinggal, kendaraan, dan barang-barang lainnya yang bernilai. Contoh Aset Pribadi :

- Rumah Tinggal (Residential Property) adalah rumah yang digunakan untuk ditinggali pemiliknya.

- Rumah Investasi (Investment Property) adalah properti yang dibeli dengan tujuan untuk mendapatkan keuntungan atas investasi, baik berupa pendapatan sewa atau keuntungan harga jual kembali properti.

- Otomotif (Automotive) adalah bermacam aset pribadi seperti mobil, sepeda motor, truk atau jenis kendaraan lainnya yang dapat dinilai dengan uang.

- Emas Perhiasan (Gold & Jewelry) adalah barang-barang mewah yang dapat dinilai dengan uang seperti perhiasan, jam tangan mewah dan lain-lain.

Aset Masa Pensiun (Retirement Assets)

Termasuk Aset Pensiun adalah Jaminan Hari Tua (JHT) dalam program Jaminan Sosial Tenaga Kerja (Jamsostek), dan aset-aset yang dimiliki melalui program Dana Pensiun Pemberi Kerja (DPPK) maupun Dana Pensiun Lembaga Keuangan (DPLK). Contoh Aset Masa Pensiun :

- Jamsostek (Social Security) : Jaminan Hari Tua (JHT) adalah bagian dari program Jaminan Sosial Tenaga Kerja (Jamsostek) yang diselenggarakan oleh pemerintah.

- Dana Pensiun Karyawan (Employer Pension) : Dana Pensiun Pemberi Kerja adalah dana pensiun yang dibentuk oleh orang atau badan yang mempekerjakan karyawan bagi kepentingan sebagian atau seluruh karyawannya.

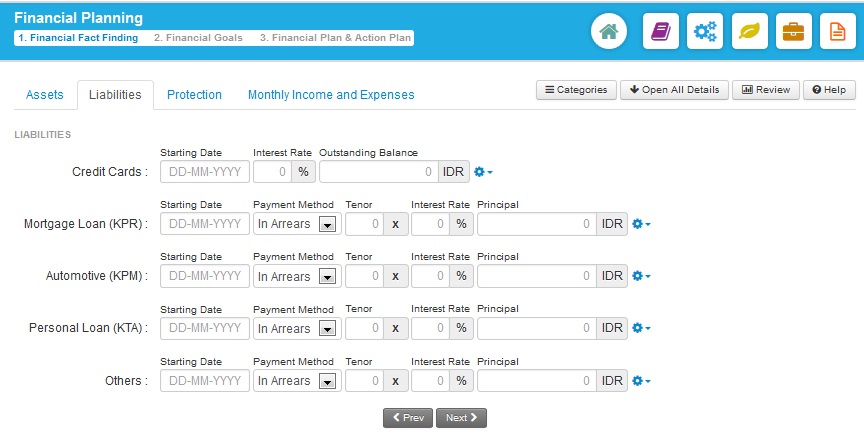

Hutang (Liabilities)

Kewajiban keuangan seorang individu kepada pihak lain yang belum dipenuhi. Contoh Hutang :

- Kartu Kredit (Credit Card) adalah suatu jenis kewajiban tanpa jaminan yang terjadi melalui penggunaan fasilitas pinjaman berulang jangka pendek. Secara teknis, semua pembelian yang dilakukan dengan kartu kredit akan menimbulkan hutang baru kepada penggunanya, tetapi biasanya hutang ini tidak dikenakan bunga sampai berakhirnya masa tenggang.

- Dengan demikian, pengguna kartu kredit yang melunasi tagihannya setiap bulan tidak dianggap memiliki hutang. Akan tetapi, istilah hutang kartu kredit berlaku bagi pengguna yang tidak melunasi tagihan kartu kreditnya setelah berakhirnya masa tenggang dan hutang tersebut mulai dikenakan bunga.

- Tanggal Mulai : Tanggal jatuh tempo pembayaran

- Bunga : Suku bunga kartu kredit biasanya dikenakan 36% per tahun

- Saldo Pinjaman : Jumlah tagihan yang dikirimkan oleh penerbit kartu kredit

- Kredit Tanpa Anggunan (KTA) merupakan salah satu produk perbankan dalam bentuk pemberian fasilitas pinjaman tanpa adanya suatu asset yang dijadikan jaminan atas pinjaman tersebut.

- Tanggal Mulai : tanggal dimana debitur menerima kredit

- Jenis Pembayaran : Di Belakang (In Arrear) adalah metode pembayaran dimana debitur mulai membayar cicilan pertama 1 (satu) bulan setelah menerima kredit. Di Muka (In Advance) adalah metode pembayaran dimana jumlah cicilan bulan pertama telah dipotong pada saat pinjaman diberikan

- Jangka Waktu : lamanya pembayaran angsuran hingga lunas

- Bunga : suku bunga KTA biasanya berkisar 24% flat per tahun atau sekitar 12% flat per tahun

- Pokok Pinjaman : jumlah kredit yang diberikan setelah kontrak pinjaman disetujui

- Kredit Kendaraan (KPM) adalah instrumen utang yang dijamin dengan kendaraan dan pihak peminjam wajib membayar kembali jumlah yang terhutang dengan cara mencicil sejumlah pokok dan bunga yang sama besarnya setiap bulan.

- Tanggal Mulai : tanggal dimana debitur menerima kredit

- Jenis Pembayaran : Di Belakang (In Arrear) adalah metode pembayaran dimana debitur mulai membayar cicilan pertama 1 (satu) bulan setelah menerima kredit. Di Muka (In Advance) adalah metode pembayaran dimana jumlah cicilan bulan pertama telah dipotong pada saat pinjaman diberikan

- Jangka Waktu : lamanya pembayaran angsuran hingga lunas

- Bunga : suku bunga kredit kendaraan biasanya berkisar 4% s/d 10% flat per tahun

- Pokok Pinjaman : Harga pasar kendaraan dikurangi dengan uang muka

- Hutang KPR adalah instrument hutang yang dijamin dengan aset-aset properti dan pihak yang meminjam hutang wajib membayar kembali jumlah yang terhutang dengan cara mencicil sejumlah pokok dan bunga yang sama besarnya setiap bulan. KPR adalah fasilitas kredit yang digunakan oleh individu maupun pebisnis untuk membeli real estate tanpa harus membayar penuh seluruh harga pembelian.

- Tanggal Mulai : tanggal dimana debitur menerima kredit

- Jenis Pembayaran : Di Belakang (In Arrear) adalah metode pembayaran dimana debitur mulai membayar cicilan pertama 1 (satu) bulan setelah menerima kredit. Di Muka (In Advance) adalah metode pembayaran dimana jumlah cicilan bulan pertama telah dipotong pada saat pinjaman diberikan

- Jangka Waktu : lamanya pembayaran angsuran hingga lunas

- Bunga : suku bunga pinjaman KPR biasanya berkisar 8% s/d 15% per tahun dengan sistem bunga efektif

- Pokok Pinjaman : Harga pasar kendaraan dikurangi dengan uang muka

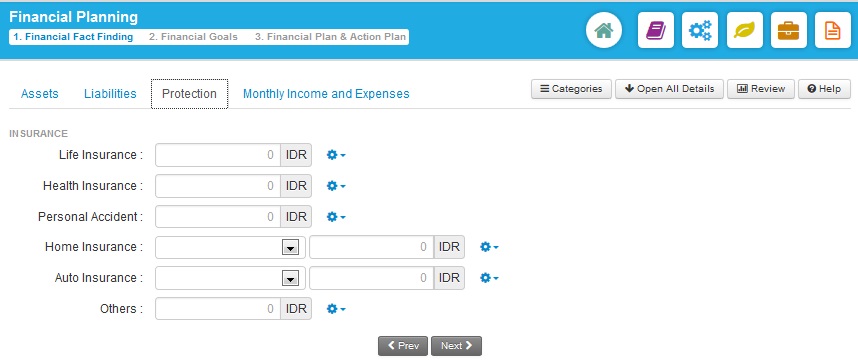

Asuransi (Protection/Insurance)

Istilah yang digunakan untuk merujuk pada tindakan, sistem, atau bisnis di mana pihak tertanggung menerima perlindungan finansial (atau ganti rugi secara finansial) untuk jiwa, properti, kesehatan dan lain sebagainya dari kejadian-kejadian yang tidak dapat diduga yang dapat terjadi seperti acak seperti kematian, kehilangan, kerusakan atau sakit, di mana pihak tertanggung melakukan pembayaran premi secara teratur dalam jangka waktu tertentu kepada pihak penanggung (perusahaan asuransi) yang menjamin perlindungan tersebut. Contoh Asuransi :

- Asuransi Jiwa (Life Insurance) adalah kontrak pertanggungan yang menjanjikan pembayaran sejumlah uang kepada pihak tertanggung apabila pihak tertanggung meninggal dunia atau setelah lewatnya suatu periode tertentu.

- Asuransi Kesehatan (Health Insurance) adalah produk asuransi yang memberikan ganti rugi finansial kepada pihak tertanggung untuk kerugian akibat gangguan kesehatan atau akibat kecelakaan.

- Asuransi Kecelakaan diri (Personal Accident) adalah produk asuransi yang memberikan ganti rugi finansial kepada tertanggung dalam hal tertanggung mengalami kecelakaan.

- Asuransi Rumah (Home Insurance) adalah suatu bentuk pertanggungan properti yang dirancang untuk melindungi rumah terhadap kecelakaan.

- Asuransi Kendaraan (Auto Insurance) adalah asuransi yang dibeli untuk mobil, truk, sepeda motor dan kendaraan lainnya. Fungsi utamanya adalah untuk memberikan ganti rugi atas kerusakan fisik kendaraan dan atau cedera akibat tabrakan lalu lintas, termasuk tanggung jawab hukum yang diakibatkannya.

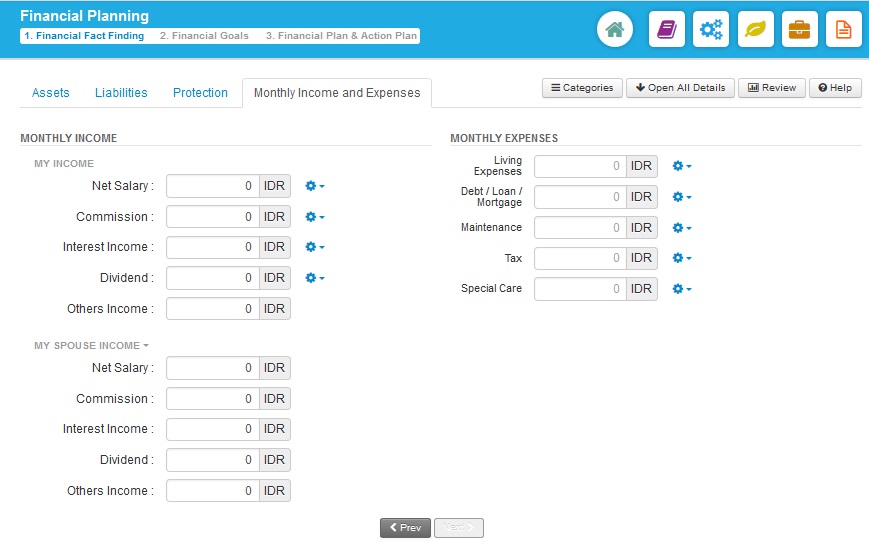

Aliran Dana Bulanan (Monthly Cash Flow)

Istilah akuntansinya adalah "laporan arus kas", yang menunjukkan jumlah kas yang dihasilkan (pendapatan) dan jumlah kas yang dikonsumsi (pengeluaran) oleh seseorang dalam suatu periode tertentu. Laporan Arus Kas dihitung dengan cara mengurangkan biaya-biaya (seperti biaya hidup dan pembayaran utang bulanan) dari pendapatan. Arus kas dapat dipergunakan sebagai indikator kekuatan finansial seseorang.

Pendapatan Bulanan (Monthly Income)

Adalah jumlah pendapatan bulanan, yang berasal dari gaji bersih, komisi, pendapatan bunga, dividen, dan pendapatan lainnya. Untuk tujuan laporan keuangan bulanan, Anda dapat mengisi setiap pos pendapatan yang ada atau mengambil suatu angka rata-rata apabila Anda tidak memiliki pendapatan yang teratur. Contoh Pendapatan Bulanan :

- Gaji Bersih adalah gaji yang tersisa setelah dipotong pajak dan iuran jaminan sosial tenaga kerja (Jamsostek)

- Komisi adalah sejumlah uang yang diperoleh sebagai imbalan untuk pekerjaan yang dilakukan.

- Pendapatan Bunga adalah pendapatan yang diterima atas jasa peminjaman uang yang diberikan kepada pihak lain.

- Dividen adalah pembagian laba kepada pemegang saham dari suatu perusahaan secara profesional sesuai dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham.

Pengeluaran Bulanan (Monthly Expenses)

Adalah jumlah uang yang dikeluarkan setiap bulan untuk membayar sewa atau angsuran rumah, gas, listrik dan air, makanan, telepon, dan biaya hidup lainnya. Contoh Pengeluaran Bulanan :

- Biaya Hidup adalah sejumlah uang yang dikeluarkan untuk membeli makanan, membayar tagihan, dan kebutuhan hidup lainnya dalam sebulan. Biaya-biaya itu sendiri dapat dibagi menjadi 2 (dua) bagian, yaitu biaya-biaya rutin yang wajib dikeluarkan (misalnya ; biaya sewa atau angsuran rumah, biaya listrik dan air, biaya makanan, dll) dan biaya-biaya non-rutin yang tidak wajib dikeluarkan misalnya biaya makan di restoran, biaya keanggotaan klub golf, biaya perhiasan dan pengeluaran untuk produk adi busana, dll.

- Angsuran Hutang adalah sejumlah uang yang dikeluarkan untuk pembayaran hutang kartu kredit, angsuran KPR, KPM, dll.

- Perawatan adalah sejumlah uang yang dikeluarkan untuk memelihara / mempertahankan segala sesuatu yang berkaitan dengan pemeliharaan aset pribadi secara teratur, misalnya biaya perawatan kendaraan bermotor, iuran keamanan, dan iuran kebersihan lingkungan.

- Pajak adalah sejumlah uang yang wajib dibayarkan untuk bermacam objek pajak yang dimiliki, misalnya pajak bumi dan bangunan, pajak kendaraan bermotor, dll.

- Perawatan Khusus adalah sejumlah uang yang dikeluarkan untuk merawat tanggungan Anda. Misalnya biaya sekolah/biaya perawatan kesehatan anak, biaya untuk orang tua dan lainnya.