Sector Update / Banks / Klik versi PDF

Penulis: Jovent Muliadi ; Anthony

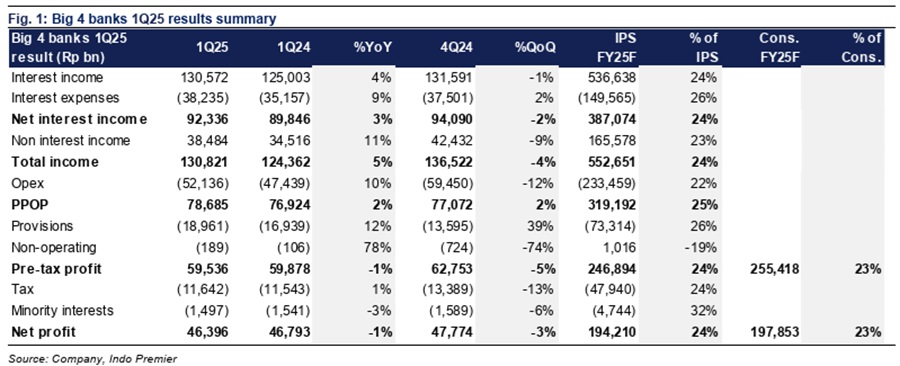

- Laba bersih 1Q25 empat bank besar sebesar Rp46,4 triliun (-1% yoy) sesuai ekspektasi. memimpin pertumbuhan laba sebesar +10% yoy, diikuti oleh sebesar +4% yoy.

- Semua bank kecuali BCA mengalami kontraksi NIM secara yoy ( paling tajam), namun NIM mungkin telah mencapai titik terendah di 1Q.

- Pertahankan rating OW dengan dan sebagai pilihan utama kami. Risiko utama adalah kualitas aset.

Hasil yang lesu namun 1Q selalu menjadi kuartal paling lambat

Empat bank besar membukukan laba sebesar Rp46,4 triliun atau -1% yoy di 1Q25 karena terseret oleh (-14% yoy); namun tetap sesuai ekspektasi pada 24/23% dari estimasi kami/konsensus untuk FY25F. PPOP naik sebesar 2% yoy didorong oleh pendapatan non-II yang kuat (+11%), meskipun pertumbuhan NII hanya +3% di tengah tekanan margin. dan mencatat pertumbuhan opex yang lebih tinggi masing-masing sebesar +16% dan +12% yoy karena aktivitas frontloading untuk dan juga karena faktor musiman biaya Lebaran (THR). memimpin pertumbuhan laba sebesar +10% yoy, diikuti oleh (+4% yoy) dan (+1% yoy). -14% yoy namun membaik dibandingkan 2M25/1M25 yang -18/-58% yoy.

NIM lebih lemah dari ekspektasi untuk sebagian besar bank; dan tetap stabil

Sebagian besar bank mengalami kontraksi NIM yoy di 1Q25 (-7bp hingga -40bp). mencatat kontraksi paling tajam yang sudah diperkirakan mengingat eksposur tinggi pada pinjaman korporasi berbasis suku bunga acuan (sekitar 40% di 1Q25); serta meningkatnya CoF di seluruh bank karena waktu yang bersamaan antara pembagian dividen dan Lebaran. Hanya yang mencatat ekspansi NIM secara yoy sebesar +20bp; bahkan berhasil menurunkan suku bunga TD sebesar -25bp di 1Q. Kami meyakini bahwa 1Q merupakan titik terendah untuk margin, yang juga bertepatan dengan keputusan Kemenkeu untuk melakukan frontloading penerbitan obligasi (+172% yoy), yang merupakan penerbitan tertinggi dalam 5 tahun terakhir.

Pertumbuhan kredit tetap dua digit; tabungan menjadi sorotan positif

Pertumbuhan kredit agregat tetap sehat di +11% yoy, dipimpin oleh sebesar +17% (/BBNI masing-masing +13/10%). tertinggal di +5% yang sesuai ekspektasi karena saat ini fokus pada kualitas aset. Di sisi pendanaan, hampir semua bank mencatat pertumbuhan yang baik sebesar 6-9% yoy dengan sorotan positif pada pertumbuhan tabungan sebesar 5-12% yoy ( mencatat pertumbuhan tabungan tertinggi diikuti oleh ). TD tumbuh sebesar +2% yoy (+7% qoq) didorong oleh sebesar +19% yoy (+12% qoq), yang kami perkirakan akan normal kembali dalam beberapa kuartal mendatang pasca periode dividen/Lebaran. Secara keseluruhan, LDR berada di 92% di 1Q25 (vs. 87/94% di 1Q/4Q24).

Kenaikan qoq pada LAR disebabkan oleh satu debitur nikel

Secara keseluruhan, LAR naik menjadi 8,6% di 1Q25 dari 8,1% di 4Q24 (10,1% di 1Q24) atau +7% qoq secara absolut. Hal ini disebabkan oleh restrukturisasi pada satu debitur nikel di semua empat bank besar (kecuali ), namun restrukturisasi ini diperkirakan selesai pada 2Q atau 3Q tahun ini dan tidak akan masuk ke NPL. Pada saat yang sama, berdasarkan penelusuran kami, kejadian ini tampaknya merupakan kasus terisolasi (mismanajemen) dan bukan tren industri secara luas. Beberapa bank juga melaporkan sedikit gangguan pada pinjaman konsumer seperti otomotif/gaji, namun kemungkinan karena faktor musiman Lebaran.

Pertahankan rating OW dengan dan sebagai pilihan utama

Kami percaya bahwa 1Q25 akan menjadi kuartal terlemah bagi perbankan (NIM dan kredit) dan memperkirakan baik maupun akan mencatat pemulihan laba pada kuartal-kuartal berikutnya didukung oleh perbaikan NIM untuk dan perbaikan CoC untuk . Valuasi saat ini sebesar 2,1x P/B dan 11,9x P/E dibandingkan rata-rata 10 tahun sebesar 2,3x dan 14,7x, menunjukkan valuasi yang menarik seiring revisi pertumbuhan laba (-3% YTD). Risiko utama adalah memburuknya kualitas aset.

Sumber : IPS