Sector Update / Banks / Klik untuk versi PDF

Penulis: Jovent Muliadi ; Gabriella Alyssa

- Surat kabar melaporkan bahwa Danantara berencana mengakuisisi saham mayoritas dari , , dan .

- Kami menilai, jika ini terjadi, semua pihak akan dirugikan. Oleh karena itu, kami tidak memperkirakan hal ini akan terealisasi dalam jangka pendek. Skema dan jadwal juga belum jelas.

- Rekomendasi tetap Overweight dengan dan sebagai pilihan utama kami.

Surat kabar lokal melaporkan rencana Danantara mengambil alih mayoritas saham

Ini berarti Danantara akan mengakuisisi saham mayoritas dari , , dan . Kami tidak berpikir transaksi akan dilakukan secara tunai, mengingat 51% saham mayoritas saat ini setara dengan valuasi sekitar Rp65 triliun (berdasarkan harga penutupan saat ini), sementara total dividen Danantara tahun ini diperkirakan hanya Rp90-100 triliun. Tidak ada kejelasan mengenai skema maupun jadwal realisasi.

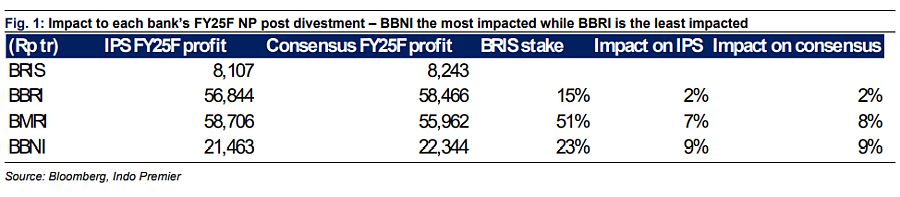

Situasi lose-lose bagi induk maupun

Kami menganalisis dampaknya bagi induk (/BBRI/BBNI) dan . Bagi induk, dampaknya adalah hilangnya kontribusi laba yang kami perkirakan sebesar -7%/-2%/-9% untuk /BBRI/BBNI berdasarkan porsi kepemilikan masing-masing (51%/15%/23%) dan asumsi saham tersebut seluruhnya dialihkan ke Danantara tanpa peningkatan porsi publik (float saat ini hanya 10%). Namun, dampak yang lebih buruk kemungkinan dialami :

- bisa kehilangan seluruh dukungan operasional dari induknya (terutama ) - misalnya saat insiden peretasan 2023, tim IT yang membantu pemulihan dan peningkatan keamanan.

- Jika akuisisi ini juga bertujuan untuk meningkatkan porsi kepemilikan publik, hal ini bisa berdampak negatif karena saat ini diperdagangkan pada valuasi 2,5x FY25F P/B (jauh di atas /BBRI yang hanya 1,6x/1,9x), tetapi memiliki ROE lebih rendah (17% vs. 20%/19%). Hal ini sebagian besar disebabkan oleh kepemilikan yang terkonsentrasi dan float rendah.

Kemungkinan kecil terjadi dalam waktu dekat karena kompleksitas dan kurangnya urgensi

Berdasarkan penelusuran kami, rencana ini menghadapi banyak hambatan, terutama dalam hal skema - perlu dicatat bahwa rasio CAR sudah di bawah 19% pada 1Q25, sehingga membatasi ruang untuk dividen spesial. Dari sisi Danantara pun, proyek ini kemungkinan bukan prioritas utama mengingat masih banyak proyek lain yang berdampak lebih besar terhadap perekonomian nasional.

Rekomendasi: tetap Overweight, dan tetap jadi pilihan utama

Seiring dengan penurunan harga saham sektor perbankan hari ini sebesar 4-7% (dengan memimpin), kami menilai pasar telah sebagian mengantisipasi skenario ini. Namun karena kami melihat realisasi rencana ini dalam waktu dekat masih kecil, kami menilai fokus pasar sebaiknya kembali ke kinerja laba dan valuasi yang saat ini masih menarik -dengan PE dan PB (di luar BCA) masing-masing di 9,3x dan 1,6x, di bawah rata-rata 10 tahun di 12,3x dan 1,8x. Kami menyukai karena potensi pemulihan dan kepemilikan asing yang rendah, serta karena potensi perbaikan margin di paruh kedua tahun ini.

Sumber : IPS