Sector Update / Banks / Klik untuk versi PDF

Penulis: Jovent Muliadi ; Gabriella Alyssa

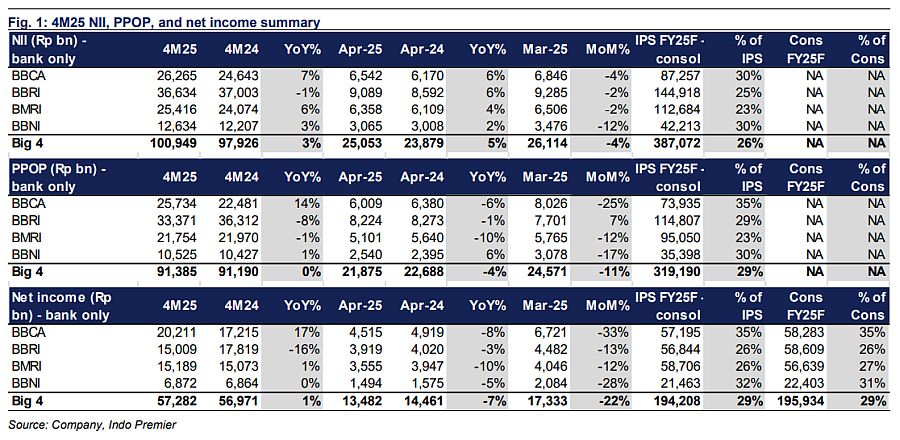

- Laba agregat bank-only Big 4 mencapai Rp57,3tr di 4M25 (+1% yoy), mencerminkan 29% dari proyeksi IPS FY25F; relatif sesuai (musiman 3 tahun di 31%).

- memimpin pertumbuhan laba sebesar 17% yoy, sedangkan tetap terlemah di -16% yoy. /BBNI di +1%/flat yoy.

- Angka April yang lemah cukup dapat diprediksi karena musim pasca-Lebaran dan bulan pelaporan (Mar/Jun). Pertahankan Overweight.

Result bank-only 4M25: memimpin pertumbuhan; tetap terlemah

Laba bank-only Big 4 naik +1% yoy menjadi Rp57,3tr di 4M25, secara umum sesuai dengan29% dari proyeksi IPS/konsensus FY25F vs. musiman 3 tahun di 31%. PPOP relatif datar karena pertumbuhan NII sebesar 3% yoy diimbangi oleh pertumbuhan opex sebesar 16% yoy. Pertumbuhan provisi secara keseluruhan flat yoy. NIM turun ke 5,3% di 4M25 vs. 5,6% di 4M24, tertahan oleh dan . Kredit tumbuh +10% yoy/+1% mom sementara pertumbuhan simpanan +5% yoy/flat mom.

: memimpin dengan pertumbuhan laba terkuat; NIM tetap stabil

Laba bank-only mencapai Rp20,2tr di 4M25 (+17% yoy), sedikit di atas proyeksi kami pada 35%. PPOP naik +14% yoy, didukung oleh pertumbuhan NII yang solid sebesar +7% yoy dan non-II sebesar +25% yoy. Provisi turun -9% yoy, menurunkan CoC ke 0,4%. NIM tetap flat yoy di 5,9% pada 4M25. Kredit tumbuh +13% yoy (+1% mom) sementara simpanan naik +4% yoy (-2% mom), dengan LDR membaik menjadi 80,3% (+601bps yoy).

: tertekan oleh opex yang kami perkirakan akan normal di 2H

Laba bank-only turun menjadi Rp15,0tr di 4M25 (-16% yoy); secara konsolidasi tetap sesuai dengan32/31% dari IPS/konsensus. PPOP turun -8% yoy akibat kenaikan opex +21% yoy karena strategi front-loading ; sehingga kami perkirakan akan normal kembali di 2H. Provisi naik +2% yoy (+53% mom), meningkatkan CoC menjadi 3,5% di 4M25. NIM turun ke 6,5% (vs. 7,0% di 4M24) karena penurunan yield aset di tengah kualitas aset dan pergeseran ke segmen korporasi. Kredit naik +4% yoy dan simpanan +1% yoy, mendorong LDR ke 88,5% (+313bps yoy).

: sedikit meleset karena opex dan NIM

Laba bank-only sebesar Rp15,2tr di 4M25 (+1% yoy); secara konsolidasi, sedikit meleset di 29/30% dari IPS/konsensus. PPOP turun -1% yoy/-12% mom meskipun NII naik +6% yoy, namun diimbangi oleh kenaikan tajam opex +26% yoy karena frontloading yang akan normal kembali di 2H. Provisi turun -9% yoy (flat mom), menghasilkan CoC 4M25 sebesar 0,7% vs. 1,0% di 4M24. NIM turun ke 4,5% di 4M25 vs. 4,9% di 4M24 karena CoF lebih tinggi (+27bps yoy). Kredit dan simpanan tumbuh kuat +15% yoy (TD naik 23% yoy) dengan LDR stabil di 92,3% (+60bps yoy).

: sesuai ekspektasi sementara LDR tetap tinggi akibat likuiditas ketat

Laba bank-only mencapai Rp6,9tr di 4M25 (flat yoy); secara konsolidasi sesuai dengan IPS dan konsensus sebesar 32%/31%. PPOP naik tipis (+1% yoy), didukung oleh pertumbuhan NII moderat sebesar +3% yoy. Provisi naik +1% yoy, membawa CoC menjadi 0,9% vs. 1,0% di 4M24. NIM di 3,7%, flat yoy. Kredit tumbuh +8% yoy, sementara simpanan turun -1% yoy, menghasilkan peningkatan LDR menjadi 93,3% (+764bps yoy). (Riset indoPremier)

Sumber : IPS