Sector Update / Coal / Klik untuk versi PDF

Penulis : Reggie Parengkuan; Ryan Winipta

- Pada Sep25, harga ICI melanjutkan tren kenaikan tipis karena produksi di Indonesia melambat, sementara permintaan batu bara seaborne dari China/JKT tetap kuat.

- Preview 3Q25F: diperkirakan akan melampaui konsensus, sementara diperkirakan tidak mencapai target meskipun telah ada penurunan proyeksi laba bersih sebesar 29% YTD.

- Kami mempertahankan peringkat Overweight untuk sektor ini, dengan sebagai pilihan utama karena valuasi, imbal hasil yang menarik, dan program pembelian kembali saham ( share buyback ).

Rekap Sep25: Harga ICI naik perlahan, tetapi Newcastle bergejolak

Harga ICI terus mengalami kenaikan tipis pada Sep25 (+1% mom) seiring dengan perlambatan produksi di Indonesia (Jul25: -8% yoy/YTD: -6%) sementara ekspor meningkat (Jul25: -2% mom/YTD: -5% yoy). China kemungkinan menjadi pendorong utama permintaan seaborne (Aug25: +3% yoy/YTD: -3% yoy) karena produksinya terus menurun (Aug25: -2% yoy/YTD: +3% yoy).

Penurunan produksi China terutama akibat diberlakukannyapemeriksaan keselamatan yang lebih ketat selama periode restocking (Ags-Nov), ditambah dengan output tenaga air yang mencapai puncak pada Agustus karena faktor musiman.Selain itu, permintaan dari JKT juga tetap kuat pada Agustus (+14% yoy).

Kami memperkirakan ekspor Indonesia akan terus meningkat karena HBA kini diperdagangkan di bawah ICI, menghilangkan tekanan sebelumnya dari pasar seaborne . Hal ini bertepatan dengan periode restocking China/India serta penurunan output energi terbarukan/hidro (Gbr. 3-6), menjadi faktor pendukung positif bagi ICI. Di sisi lain, harga Newcastle relatif lebih bergejolak - turun ke US$100/ton (-10% dalam dua minggu pertama Sep) namun perlahan pulih dan kini diperdagangkan di sekitar US$105/ton.

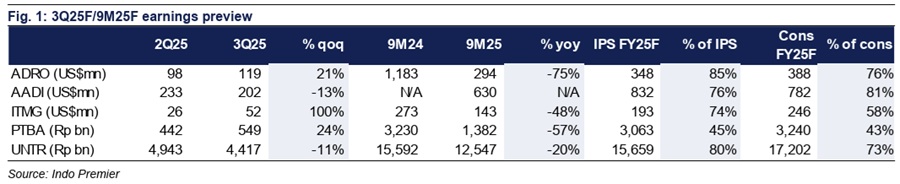

Preview laba bersih 3Q25F: beragam - diperkirakan melampaui konsensus

Kami memperkirakan tren laba bersih (NP) emiten batu bara di 3Q25F akan bervariasi. dan mencatatkan peningkatan laba bersih kuartalan signifikan (+21%/+100% qoq) terutama karena kenaikan harga/volume penjualan Newcastle (+9%/+17% qoq) untuk , serta berkurangnya kerugian asosiasi dari BPI untuk (laba inti: +7% qoq).

Laba bersih di 3Q25F juga diperkirakan meningkat sekitar 24% qoq - kejutan positif mengingat harga ICI3 yang menurun (-6% qoq) - didorong oleh volume penjualan yang lebih tinggi (+6% qoq) dan biaya tunai yang lebih rendah (-4% qoq). Namun, laba bersih diperkirakan tetap paling lemah di antara para penambang dibanding konsensus (9M25F: sebesar 43%) meskipun telah ada penurunan proyeksi laba 29% YTD, yang menjadi dasar rekomendasi Sell .

Sebaliknya, laba bersih diperkirakan turun sekitar 11% qoq akibat basis tinggi di 2Q25 (dari keuntungan divestasi Rp950 miliar) dan volume Komatsu yang lebih rendah (-26% qoq). Sementara itu, laba bersih di 3Q25F diperkirakan turun sekitar 13% qoq karena harga ICI3 yang lebih rendah, namun masih berpotensi melampaui perkiraan konsensus (80% dari target FY25F).

Pertahankan peringkat Overweight untuk sektor ini dengan sebagai pilihan utama

Kami mempertahankan rekomendasi Overweight untuk sektor ini karena kami memperkirakan harga ICI akan terus berada dalam tren naik pada 4Q25F. tetap menjadi pilihan utama kami, berkat valuasinya yang menarik sebesar 4,5x P/E FY25F (dibandingkan dengan rekan seindustri di kisaran 6-8x), dividend yield sekitar 10% (dengan asumsi DPR 45%), serta program pembelian kembali saham senilai Rp4 triliun (sekitar 34% dari free float ). Proyek PLTU 1,2 GW milik (KPI) juga akan mulai beroperasi pada Desember 2025, dengan tingkat utilisasi diperkirakan naik ke 40-50% pada FY26F, dan berpotensi menghasilkan laba sekitar US$30-35 juta. Risiko utama adalah melemahnya permintaan dari China/India serta penerapan bea ekspor. ( Riset IndoPremier )

Sumber : IPS