Sector Update / Commodity / Klik versi PDF

Penulis: Ryan Winipta ; Reggie Parengkuan

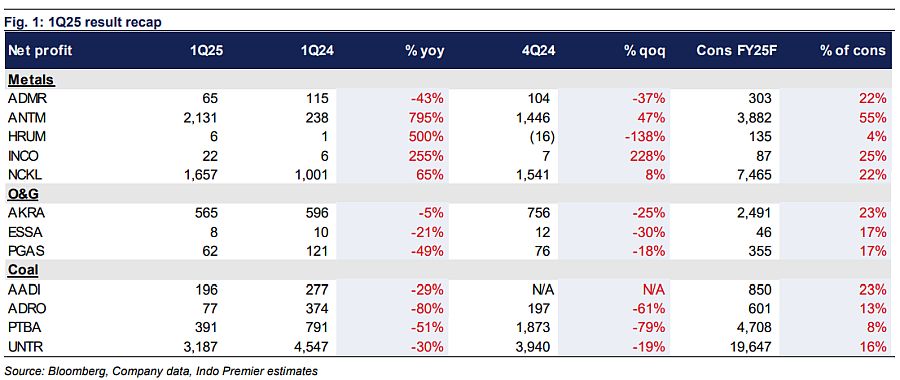

- 7 dari 12 perusahaan dalam cakupan kami melaporkan result di bawah ekspektasi, namun reaksi harga saham relatif tenang.

- & memberikan kejutan negatif akibat penyusutan margin Pama dan laba bersih yang di bawah konsensus.

- Proyeksi 2Q25F: Dividen tetap menjadi fokus utama bagi BUMN (seperti , , , ); kami pertahankan sebagai saham pilihan utama.

Reaksi Harga Saham Tenang Meski Kinerja Mengecewakan

Selain (naik +5% setelah publikasi result ) dan (-3%) -keduanya mengungguli IHSG sepanjang tahun berjalan -kinerja harga saham mayoritas perusahaan dalam cakupan kami relatif tenang. Kami menilai paling mengejutkan, mengingat penurunan margin pra-pajak Pama yang signifikan. Sementara itu, beberapa perusahaan melaporkan result di bawah konsensus, termasuk (sekitar 8% dari konsensus), (laba bersih inti 17% dari konsensus), namun reaksi harga saham tetap tenang. Kesimpulannya, kami melihat banyak potensi penurunan telah diperhitungkan pasar, dan ditambah dengan kinerja sektor yang tertinggal sepanjang tahun berjalan, ini mengindikasikan bahwa risiko penurunan sudah terbatas. Namun demikian, pasca relief rally setelah Hari Pembebasan, perusahaan-perusahaan ini tetap membutuhkan katalis untuk bisa mengalami re-rating .

Nikel di 2Q25F: Kenaikan Royalti & Premi Bijih; Persetujuan Kuota RKAB

Mulai 26 April 2025, kenaikan royalti untuk beberapa komoditas mulai berlaku (seperti bijih nikel, emas, tembaga, dll). Salah satu pertanyaan utama adalah apakah penambang bijih nikel dapat meneruskan kenaikan royalti kepada smelter. Sejauh ini, premi bijih telah naik sebesar US$1,5/wmt sejak tanggal efektif royalti, yang kurang lebih setara dengan kenaikan royalti 4%. Ini semakin membuktikan bahwa penambang memiliki daya tawar terhadap smelter, sejalan dengan tesis awal kami. Dengan harga bijih rata-rata saat ini lebih tinggi dibandingkan rata-rata 1Q25, kami memperkirakan biaya kas smelter akan meningkat lebih lanjut, terutama bagi mereka yang belum sepenuhnya terintegrasi (seperti /NCKL/HRUM). Beberapa perusahaan juga sedang mengajukan tambahan kuota RKAB - seperti , , dan -yang berpotensi meredakan kelangkaan bijih.

Yang Diharapkan di 2Q25F: Dividen & Kondisi Harga yang Beragam

Beberapa BUMN dalam cakupan kami akan mengumumkan rasio pembayaran dividen pada Mei25/Juni25. Di antara cakupan kami, menawarkan yield paling menarik sebesar 16%, diikuti oleh (14% yield), (6% yield), (4% yield), semuanya dengan asumsi rasio pembayaran 100%. Namun, kami berpendapat bahwa dividen sebagian sudah diperhitungkan, khususnya untuk , mengingat harga sahamnya yang relatif stabil meskipun hasil kinerja buruk. Namun demikian, hingga 2Q berjalan, kondisi harga relatif lebih baik untuk bijih nikel & MHP, didorong oleh kelangkaan bijih dan longsor di IMIP serta output matte yang lebih rendah; sementara harga NPI tercatat lebih rendah dibandingkan 1Q25.

Pertahankan sebagai Saham Pilihan Utama; Tegaskan Peringkat Netral untuk Sektor

Kami menegaskan peringkat Netral untuk sektor ini dan mempertahankan sebagai saham pilihan utama, karena kami melihat masih memiliki potensi peningkatan laba yang lebih baik dibanding perusahaan lain dalam cakupan kami. Dengan kinerja 1Q25 yang sudah mencakup sekitar 50% dari proyeksi konsensus, kami memperkirakan setidaknya akan ada peningkatan estimasi laba konsensus sebesar 30-40% untuk . Risiko kenaikan adalah stimulus dari China.

Sumber : IPS