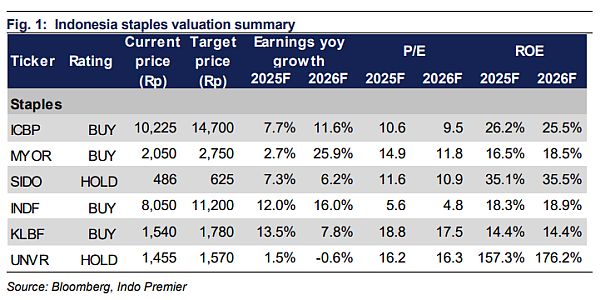

Sector Update / Consumer Staples / Klik untuk versi PDF

Penulis: Andrianto Saputra ; Nicholas Bryan

- Penjualan indikatif 2Q25F secara keseluruhan diperkirakan sejalan dengan estimasi konsensus FY25F, kecuali untuk .

- GPM 2Q25F /ICBP diperkirakan membaik secara qoq, seiring penurunan harga minyak Brent/CPO dan kenaikan ASP.

- Kami melihat sebagai peluang taktis menjelang result 2Q25F, namun tetap mempertahankan penilaian Netral untuk sektor ini di tengah lemahnya daya beli.

Penjualan indikatif 2Q25F secara keseluruhan sejalan, kecuali

Berdasarkan percakapan kami dengan beberapa perusahaan staples , mengindikasikan penjualan 2Q25F tumbuh dua digit yoy yang didorong oleh pasar luar negeri, sementara penjualan domestik tetap lemah. Selain itu, penjualan konsolidasi 2Q25F diperkirakan tumbuh satu digit menengah yoy, didorong oleh segmen farmasi dan kesehatan konsumen. Kami juga memperkirakan penjualan 2Q25F tumbuh 7,3% yoy berkat dampak penuh dari kenaikan ASP mi instan sebesar 3-4% yoy. Sebaliknya, kami memperkirakan penjualan /UNVR 2Q25F menurun -6,5/-9,0% yoy akibat tren downtrading . Secara keseluruhan, pertumbuhan penjualan staples 2Q25F diperkirakan sejalan, kecuali (Gambar 2).

Peningkatan GPM qoq untuk dan seiring harga bahan baku yang rendah

Untuk , kami memperkirakan penurunan penjualan qoq sebesar -13,8% di 2Q25F akan menghasilkan leverage operasional negatif (GPM: -103bps qoq). Namun, kami memperkirakan GPM 2Q25F-nya meningkat 157bps qoq menjadi 49,7% (+25bps yoy) karena harga rata-rata CPO/minyak Brent yang lebih rendah -14,7/-8,9% qtd, sehingga mampu menutupi dampak negatif leverage operasional. Pada saat yang sama, kami menilai juga diuntungkan dari penurunan harga CPO karena CPO menyumbang sekitar 10% dari COGS . Ditambah dengan dampak penuh kenaikan ASP mi instan sebesar 3-4% pada Feb25, kami memperkirakan GPM 2Q25F meningkat 233bps qoq menjadi 38,5% (+101bps yoy).

GPM meningkat secara yoy; /SIDO turun

Kami memperkirakan GPM 2Q25F meningkat 139bps yoy menjadi 40,8% (-72bps qoq) berkat penurunan harga bahan baku (API) serta porsi COGS terkait US$ turun menjadi 20% (vs. 29% sebelumnya) dan ini berada di atas estimasi konsensus FY25F sebesar 39,8%. Sebaliknya, kami memperkirakan GPM 2Q25F turun -300bps yoy menjadi 20,5% (-143bps qoq) akibat kenaikan harga bahan baku (kopi/kakao: +7,9/13,8% yoy). Untuk , kami memperkirakan GPM 2Q25F turun menjadi 52,8% (-392bps yoy) di tengah pertumbuhan top-line yang lemah.

Laba 2Q25F: /KLBF/ICBP di atas, sementara /SIDO di bawah

Secara keseluruhan, kami memperkirakan laba 2Q25F /KLBF/ICBP akan berada di atas estimasi konsensus (Gambar 4). Kami mencatat bahwa konsensus telah menurunkan estimasi laba FY25F sebesar -2,6% pasca result 1Q25 yang sejalan (Gambar 4). Di sisi lain, laba bersih 2Q25 /SIDO diperkirakan di bawah konsensus. Terlepas dari lemahnya result 2Q25F , kami melihat perkembangan harga kopi saat ini dapat meningkatkan GPM pada 2H25F (Gambar 6).

Pertahankan rekomendasi Netral untuk sektor

Mengingat posisi yang relatif ringan (Gambar 8-9), kami melihatnya sebagai peluang taktis menjelang result 2Q25F. Sebaliknya, kami menilai result 2Q25F /SIDO yang lemah sebagian telah tercermin dalam harga saham karena saham /SIDO telah turun -9/-10% dalam 1 bulan terakhir. Secara keseluruhan, kami mempertahankan rekomendasi Netral untuk sektor ini di tengah lemahnya daya beli. Urutan pilihan kami: >ICBP>>UNVR>. Risiko terhadap penilaian kami: kenaikan harga bahan baku.

Sumber : IPS