Company Update / Tobacco / IJ / Klik untuk versi PDF

Penulis: Andrianto Saputra; Nicholas Bryan

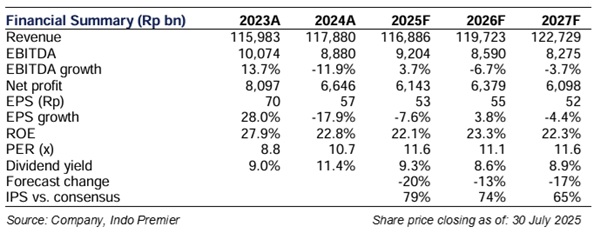

- membukukan laba bersih 1H25 sebesar Rp2,1tr (-36% yoy), di bawah estimasi kami/konsensus sebesar 26%/28% vs. rata-rata 5 tahun sebesar 52%.

- Peningkatan GPM 2Q25 yang solid sebesar +246bps yoy sepenuhnya terimbangi oleh kenaikan opex terhadap penjualan sebesar +172bps yoy dan pengenaan satu kali beban pajak ( one-off tax charge ).

- Maintain HOLD dengan penurunan TP menjadi Rp550/saham.

Laba bersih 1H25 di bawah estimasi kami/konsensus

membukukan laba bersih 1H25 sebesar Rp2,1tr (-35,8% yoy), dan ini berada di bawah estimasi kami/konsensus sebesar 26%/28% (vs. rata-rata 5 tahun sebesar 52%) akibat one-off tax charge dan opex yang lebih tinggi. Jika mengecualikan penyesuaian one-off tax ini, laba inti 1H25 relatif flat di Rp3,4tr (+1,9% yoy). Pendapatan 1H25 sebesar Rp55,2tr (-4,6% yoy) sesuai dengan estimasi kami/konsensus masing-masing sebesar 47%/46% (vs. rata-rata 5 tahun sebesar 48%). GPM 1H25 naik menjadi 17,5% (+246bps yoy), sementara opex terhadap penjualan naik menjadi 10,2% (+161bps yoy), menghasilkan margin EBIT sebesar 7,3% (+85bps yoy).

Results 2Q25 tertekan oleh opex lebih tinggi dan one-off tax

Pendapatan 2Q25 turun -8,1% yoy menjadi Rp26,4tr (-8,4% qoq). Berdasarkan pengungkapan PMI, volume di 2Q25 turun -3,6% (dibandingkan pertumbuhan volume industri -7,1%), mengindikasikan peningkatan pangsa pasar dari 30,2% menjadi 31,3%. GPM 2Q25 meningkat menjadi 17,5% (+383bps yoy) di tengah tarif cukai yang stabil. Namun, opex terhadap penjualan 2Q25 meningkat menjadi 11,5% (+172bps yoy) karena kenaikan beban gaji (+10,5% yoy) dan beban A&P (+11,7% yoy). Secara keseluruhan, margin EBIT meningkat menjadi 6,1% (+211bps yoy). Below operating line , perusahaan mencatat one-off tax charge sebesar Rp746miliar akibat penyesuaian periode sebelumnya. Secara total, laba bersih 2Q25 turun menjadi Rp210miliar (-80,4% yoy) dengan NPM sebesar 0,8%.

Kami menurunkan estimasi laba FY25F sebesar 20%

Dengan tidak adanya kenaikan cukai di FY25, kami memperkirakan kemungkinan kenaikan cukai yang lebih tinggi dari biasanya, akan terjadi di FY26F ( link to note ). Selain itu, kami mencatat kesulitan untuk sepenuhnya meneruskan kenaikan cukai kepada konsumen sejak periode pasca-COVID. Dengan daya beli yang lemah, kami melihat kemungkinan besar tidak dapat meneruskan kenaikan cukai yang lebih tinggi di FY26F, yang berujung pada tekanan GPM.

Maintain HOLD dengan TP lebih rendah sebesar Rp550

Kami merevisi turun estimasi laba FY25F sebesar 20% menjadi Rp6,1tr untuk mencerminkan results 2Q25 yang lemah. Secara keseluruhan, kami mempertahankan rekomendasi HOLD dengan TP yang lebih rendah menjadi Rp550/saham, berdasarkan PE FY25F sebesar 10,5x (-1,5 s.d. dari rata-rata 3 tahunnya). Risiko utama terhadap rekomendasi kami adalah daya beli yang lemah yang dapat menghambat perusahaan untuk menaikkan harga. ( Riset IndoPremier )

Sumber : IPS