Benchmark indeks US ditutup pada rekor tertingginya ditopang berlanjutnya rally saham tekonologi, menyusul solidnya kinerja Q3 dan lebih baiknya outlook earning.

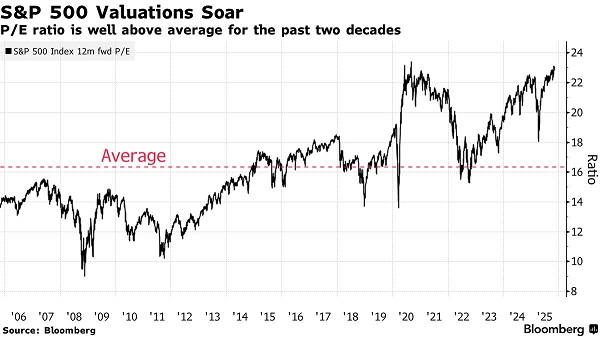

> SdanP500 naik +0.3% ke level 6,840 dengan analis memperkirakan rekor 7,000 akan tercapai pada akhir tahun ini -- meski dibayangi valuasi dengan PE 23x yang saat ini sudah jauh terlampau mahal dibandingkan rata selama 2 dekade terakhir.

Tercapainya gencatan tarif antara US-China juga menjadi sentimen positif disepanjang perdagangan pekan lalu.

> China akan menunda implementasi larangan ekspor rare earth, mengakhiri larangan penggunaan chipdan melanjutkan pembelian kedelai dari US -- sementara US akan menghentikan sebagian tarif perdagangan untuk China.

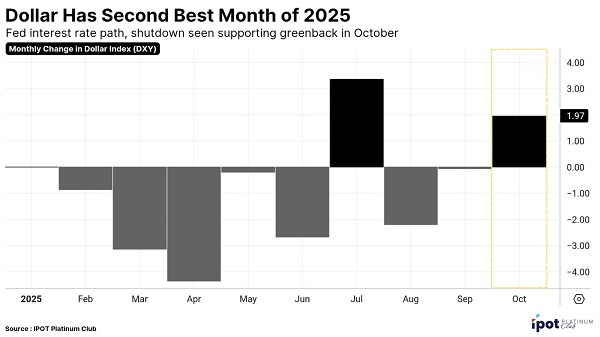

Dollar menguat sepanjang Oktober (dan menjadi penguatan bulanan kedua tahun ini, setelah Juli) dengan DXY kembali mendekati level 100 -- ditopang memudarnya ekspektasi pemangkasan suku bunga di Desember menyusul pidato Powell dan tertundanya data ekonomi karena berlanjutnya Shutdown.

Penguatan dollar menekan mayoritas komoditas dan mata uang dunia khususnya negara emering market meski Rupiah tercatat menguat 35pt sebagian disebabkan karena keputusan BI untuk menahan suku bunga bulan lalu.

Dari komoditas,

- Emas bertahan di area $4,000/Oz. Pemerintah China berencana untuk menghapus kebijakan relaksasi PPn atas penjualan emas yang selama ini diberikan dan berpotensi meningkatkan biaya pembelian emas bagi konsumen di China. Kami melihat potensi downside lanjutan bagi harga emas akan berada pada level $3,750-$3,800/Oz.

- Minyak WTI naik +0.7% diperdagangan pagi ini menyambut rencana OPEC + yang menyutujui peningkatan produksi dalam jumlah kecil di Desember, namun akan berhenti melakukan kenaikan produksi dalam 3 bulan setelahnya.

- Copper diperkirakan terus melanjutkan rekor kenaikan disepanjang tahun ini ditopang oleh ancaman supply dengan Morgan Stanley memprediksi defisit supply terbesar sejak 22 tahun terakhir.

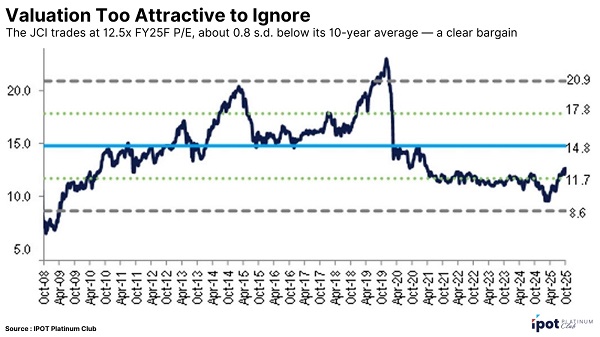

Terlepas dari November yang menjadi bulan dengan win rate terburuk sepanjang tahun (JCI memiliki win rate atau G/L loss odds sebesar 44% di November selama 25 tahun kebelakang, menujukkan indeks lebih banyak mengalami penurunan dibandingkan kenaikan) -- harapan pertumbuhan yang lebih baik di Q4 menyusul stimulus fiskal/likuiditas, dan valuasi indeks yang sangat atraktif membuat koreksi (jika terjadi) akan menjadi momentum buy on pullback untuk menangkap rally Window dressing dipenghujung tahun dan January effect diawal tahun depan.

> Meski berada pada rekor tertingginya, JCI saat ini masih ditransaksikan pada valuasi atraktif PE 12.5x (vs. rata historis 14.8x) -- menunjukkan valuasi mendukung terbukanya peluang upside.

o MSCI Nov25 Rebalancing

MSCI dijadwalkan merilis saham yang akan masuk/keluar dalam indeks MSCI Indonesia periode November 2025 pada 05 November 2025

- Potensi Inklusi : dan

- Potensi Naik kelas, Small->Standard :

> Rencana perubahan formula bobot pada free float baru akan diumumkan hasilnya pada Jan26 dan jika disetujui, baru akan efektif berlaku pada Mei26, sehingga inklusi bulan ini masih akan mengikuti metode formula free float yang berlaku saat ini.

Meskipun begitu kami melihat pasar saat ini sebagian besar sudah priced-in pada potensi inklusi ini, mengartikan downside potential akan lebih besar jika saham tersebut ternyata gagal untuk masuk dibandingkan potensi upside jika saham tersebut benar masuk.

o - 9M25 Results

> Revenue Rp243,608 Miliar ( -1.1% yoy/ 1.6% qoq )

> Net Profit Rp24,473 Miliar ( -5.3% yoy/ 4.4% qoq )

Laba bersih inti tercatat Rp23 triliun hingga 9M25, turun 6% yoy, inline (74% dari target). Segmen otomotif mencatat kinerja kuat (78% dari estimasi), didorong oleh ADM yang mencatat margin tinggi berkat ekspor kuat di 3Q25 dan AHM dengan margin yang membaik. Program buyback saham Rp2tr diperkirakan akan menopang harga saham.

o - 9M25 Results

> Revenue Rp109,617 Miliar ( -2.3% yoy/ 0.7% qoq )

> Net Profit Rp15,784 Miliar ( -10.7% yoy/ -6.9% qoq )

EBITDA pada 3Q25 naik 2% qoq, didorong kenaikan EBITDA TSEL sebesar 6%, sejalan dengan perkiraan pasar. Namun, total biaya 9M25 sedikit lebih tinggi dari ekspektasi (+1% yoy), sehingga proyeksi EBITDA FY25-27F dipangkas sekitar 1.4-3.7%.

o - 9M25 Results

> Revenue Rp43,104 Miliar ( 4.4% yoy/ 18.8% qoq )

> Net Profit Rp2,411 Miliar ( 15.1% yoy/ 111.4% qoq )

Capaian laba di atas perkiraan (75% dari target, biasanya 68%). Pendapatan sesuai ekspektasi. Laba Q3 melonjak 91% yoy menjadi Rp1.2 triliun, didorong pemulihan kuat harga ayam boiler dan DOC. Valuasi tetap atraktif pada 8.6x PE vs. 15.4x PE.

o

Membuka potensi melakukan buyback dengan sisa dana buyback sebelumnya senilai Rp 2.5 triliun (Kontan)

Agenda Korporasi

3/11 : CashDeviden Cumdate : RightIssues Cumdate : Offering End : PJHB RUPS : , ,

4/11 : Maturity : -W RUPS : , ,

5/11 : CashDeviden Cumdate : , RUPS : , , , ,

6/11 : CashDeviden Cumdate : , , , IPO Listing : PJHB RUPS : ,

7/11 : CashDeviden Cumdate : , , StockDeviden Cumdate : RUPS :

Agenda Ekonomi

1. ID - Inflasi Indonesia (Okt)

2. ID - Neraca Perdagangan (Sep)

Suspensi

- Open :

- Suspend : -

Disclaimer On

IPOT Platinum Club

Sumber : IPS