Sector Update / Banks / Klik untuk versi PDF

Penulis : Jovent Muliadi ; Axel Azriel

- Menteri Keuangan baru melalui PMK No.276/2025 akan menyalurkan Rp200 triliun ke 5 bank BUMN . Tiga bank BUMN besar masing-masing mendapatkan penempatan Rp55 triliun.

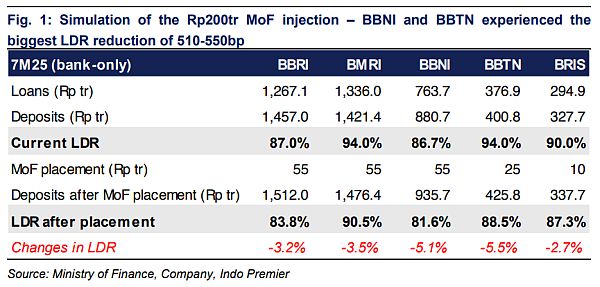

- Meskipun hal ini akan menurunkan LDR tiap bank sebesar 270-550 bps, perlu dicatat bahwa penempatan ini berjangka pendek dan harganya hampir setara dengan deposito berjangka.

- Diperkirakan akan ada carry negatif suku bunga jangka pendek di tengah penempatan sekaligus ( lump-sum ), sementara penyaluran pinjaman berlangsung bertahap karena lemahnya permintaan kredit.

Rincian penempatan likuiditas Rp200 triliun

Menteri Keuangan baru melalui PMK No.276/2025 akan menyalurkan Rp200 triliun ke 5 bank BUMN untuk mendorong perekonomian. Tiga bank BUMN besar akan mendapat masing-masing Rp55 triliun, sementara /BRIS masing-masing mendapat Rp25/10 triliun. Penempatan ini berbentuk deposit on call (dapat ditarik kapan saja) dengan bunga sebesar 80,5% dari suku bunga BI atau sekitar 4%. Tenor 6 bulan namun dapat diperpanjang. Penempatan Kemenkeu ini hanya ditujukan untuk penyaluran kredit (bukan untuk penempatan ke BI/obligasi pemerintah).

Penempatan ini solusi cepat tetapi jelas bukan silver bullet

Dengan laju M2 saat ini di 6,5%, kami menilai belanja pemerintah maupun pertumbuhan kredit swasta lebih lambat dari perkiraan. Pada saat yang sama, dana pemerintah di BI mencapai Rp450,5 triliun (-10% yoy/-9% ytd) yang dapat dimanfaatkan untuk mendorong perekonomian. Berita terbaru juga menyebut dana tersebut bisa dipakai mendukung program pemerintah seperti koperasi desa ( KDMP ) dan diperbolehkan memiliki biaya dana (CoF) lebih rendah yakni 2% dibandingkan 4%.

Tenor pendek dan penyaluran sekaligus bisa berdampak negatif pada PnL bank dalam jangka pendek

Karena tenor penempatan hanya 6 bulan (meski dapat diperpanjang), hal ini berpotensi menimbulkan maturity mismatch bagi bank, khususnya dan , mengingat kredit mikro umumnya berjangka 3-5 tahun ( KDMP bisa hingga 6 tahun) sementara KPR lebih dari 20 tahun. Kami memperkirakan bank akan memanfaatkannya untuk kredit jangka pendek (suku bunga sekitar 6%) namun dengan margin terbatas (biaya TD gabungan di /BBNI masing-masing 4,2%/5%).

Selain itu, karena penempatan dilakukan secara sekaligus ( lump-sum ), kami memperkirakan bank akan mencatat carry negatif suku bunga jangka pendek sekitar -20 bps untuk penempatan ini (bukan pada keseluruhan NIM) tahun ini, karena penempatan mungkin lebih besar daripada penyaluran akibat lemahnya permintaan kredit (semua bank BUMN menargetkan pertumbuhan kredit satu digit) - perlu dicatat bahwa bank BUMN besar menyalurkan Rp15-20 triliun/bulan vs penempatan sekaligus Rp55 triliun.

Maintain Overweight rating karena alasan valuasi dengan dan sebagai pilihan utama

Kami mempertahankan rekomendasi Overweight untuk sektor ini dengan dan sebagai pilihan utama - kami memperkirakan akan diuntungkan dari sisi pertumbuhan karena memiliki posisi likuiditas lebih baik di 1H25 (LDR 86%), sementara akan mendapat manfaat dari kenaikan suku bunga FLPP dan program perumahan KUR, yang keduanya meningkatkan hasil aset campuran .

Kedua bank juga diperdagangkan pada valuasi yang sangat menarik yakni 0,9x P/B & 8,0x P/E untuk (vs rata-rata 10 Y 1,1x P/B & 10,4x P/E); serta 0,6x P/B & 6,0x P/E untuk (vs rata-rata 10 Y 0,8x P/B & 6,9x P/E). Risiko yang dihadapi adalah kualitas aset yang memburuk dan peningkatan biaya dana (CoF). ( Riset IndoPremier )

Sumber : IPS