- Ashmore menilai sentimen global membaik seiring harapan damai AS-Iran, namun risiko geopolitik masih membayangi karena normalisasi Selat Hormuz belum sepenuhnya terjadi.

- Penurunan harga minyak membantu meredakan inflasi dan mendukung aset berisiko, namun pasar tetap mencermati kebijakan hawkish The Fedserta suku bunga tinggi lebih lama.

- Untuk Indonesia, BI yang menaikkan suku bunga dan keputusan MSCI terkait transparansi pasar menjadi fokus, dengan investor tetap selektif pada aset fundamental kuat.

Ipotnews - Bursa saham Indonesia menutup sesi perdagangan pekan ketiga Juni, Jumat (19/6), dengan mencatatkan kenaikan tipis IHSG sebersar 0,08%, namun secara mingguan jauh lebih tinggi dibanding akhir pekan sebelumnya di posisi 6.008. Investor asing mencatatkan arus masuk ekuitas sebesar USD129 juta sepanjang pekan lalu.

Weekly Commentary PT Ashmore Asset Management Indonesia mencatat beberapa hal penting selama sepekan terakhir sebagai berikut;

Apa yang terjadi dalam sepekan terakhir?

Ashmore mencatat sektor dengan kinerja terbaik adalah sektor Basic Materials dan Consumer Cyclicals yang masing-masing melesat sebesar 12,42% dan 7,20%. Sementara itu, sektor yang tertinggal adalah Healthcare serta Properties & Real Estate yang masing-masing melemah -0,25% dan -0,22%.

Pasar dengan kinerja terbaik pekan ini dicatatkan oleh indeks Nikkei (+7,92%) dan harga CPO (+4,56%). Sebaliknya, terjadi koreksi pada harga minyak mentah (-9,05%) dan harga batu bara (-8,54%).

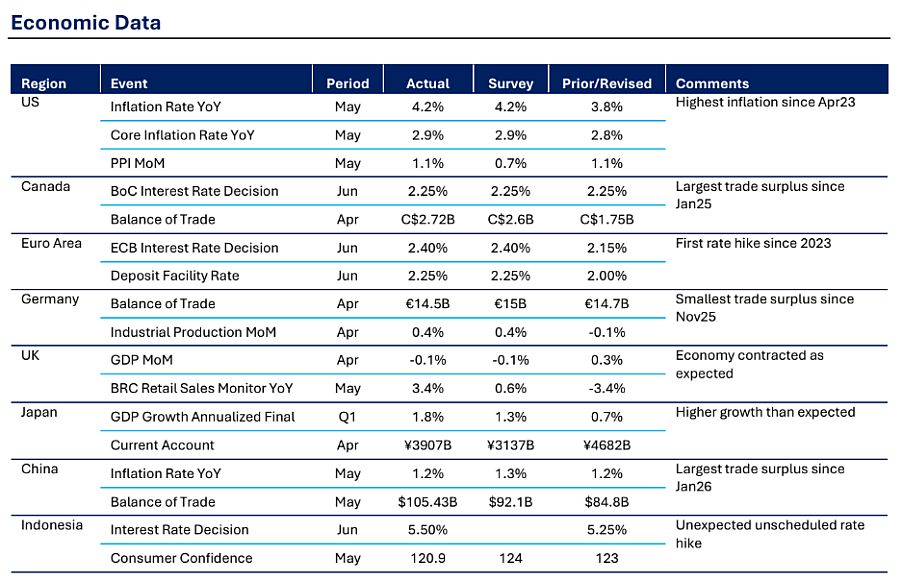

Di AS, The Fed mempertahankan suku bunga acuan di level 3,75% sesuai ekspektasi, yang menunjukkan bahwa para pembuat kebijakan masih berhati-hati meski terdapat beberapa tanda pelonggaran tekanan inflasi.

Penjualan ritel naik 0,9% secara bulanan (MoM), lebih tinggi dari perkiraan 0,5%. Sementara itu, klaim pengangguran awal stabil di 226 ribu, menunjukkan permintaan konsumen tetap kuat dan pasar tenaga kerja belum mengalami pelemahan signifikan.

Sementara itu di Eropa, Indeks Sentimen Ekonomi ZEW Zona Euro meningkat tajam menjadi 9,5, menunjukkan kepercayaan investor pulih lebih kuat dari perkiraan. Demikian pula, indeks Sentimen Ekonomi ZEW Jerman naik menjadi 10,5, mencerminkan peningkatan kepercayaan investor meskipun sebelumnya ekonomi mengalami pelemahan.

Namun, PPI meningkat 2,2% secara tahunan (YoY), lebih tinggi dari sebelumnya 1,7%, menunjukkan tekanan inflasi di tingkat produsen masih meningkat.

Bank of England mempertahankan suku bunga di 3,75% sesuai ekspektasi, didukung oleh inflasi yang lebih rendah dibanding periode sebelumnya. Tingkat pengangguran turun tipis menjadi 4,9%, sementara inflasi stabil di 2,8% YoY, memberikan ruang bagi BoE untuk tetap bersikap hati-hati dibandingkan memperketat kebijakan lebih lanjut.

DI Asia, inflasi Jepang meningkat menjadi 1,5% YoY, menunjukkan tekanan harga mulai menguat secara bertahap. Neraca perdagangan Jepang masih mencatat defisit sebesar 378,7 miliar yen, namun lebih kecil dari perkiraan karena kondisi ekspor yang lebih baik atau tekanan impor yang lebih rendah.

Penjualan ritel China turun 0,6% YoY, lebih buruk dari ekspektasi yang stagnan dan menjadi penurunan pertama sejak Desember 2022, mencerminkan pelemahan konsumsi domestik.

Bank Indonesia menaikkan suku bunga menjadi 5,75% sesuai ekspektasi, melanjutkan fokus untuk menjaga stabilitas rupiah dan mempertahankan kepercayaan investor.

Pemulihan aktivitas pelayaran di Selat Hormuz

Ashmore mencermati, pekan ini, pasar global mendapat dukungan dari membaiknya sentimen terkait kesepakatan damai AS-Iran, meskipun investor masih berhati-hati karena pemulihan aktivitas di Selat Hormuz belum sepenuhnya selesai.

Harga minyak bergerak volatil pada Jumat setelah pembicaraan damai di Swiss dibatalkan dan meningkatnya ketidakpastian terhadap keberlanjutan gencatan senjata. Namun, harga minyak Brent tetap turun sekitar 9% sepanjang pekan.

Penurunan harga minyak dari level tertinggi sebelumnya membantu meredakan kekhawatiran inflasi global dan mendukung minat terhadap aset berisiko. "Namun, pasar kemungkinan belum sepenuhnya menghilangkan premi risiko geopolitik hingga arus pelayaran, kondisi asuransi, dan ekspor energi kembali normal secara lebih jelas," tulis Ashmore.

"Perbedaan utama dibandingkan pekan-pekan sebelumnya adalah investor kini beralih dari kekhawatiran eskalasi perang menuju risiko implementasi kesepakatan," imbuh Ashmore.

Nota perdamaian antara AS dan Iran telah meredakan kekhawatiran terburuk, dan sebagian kapal tanker mulai kembali melintasi Selat Hormuz. Namun, normalisasi penuh masih membutuhkan waktu karena beberapa rute tetap terbatas dan ketegangan regional belum sepenuhnya hilang.

"Investor global kemungkinan tetap mencermati harga minyak sebagai indikator utama apakah ekspektasi inflasi dan imbal hasil global dapat turun lebih lanjut," sebut Ashmore.

Ashmore juga melihat, rapat FOMC terbaru menunjukkan The Fed masih lebih mengkhawatirkan ketahanan inflasi dibandingkan pelemahan pertumbuhan ekonomi dalam jangka pendek. The Fed mempertahankan suku bunga, namun dot plot terbaru menunjukkan pergeseran lebih hawkish, dengan 9 dari 19 pejabat memperkirakan setidaknya satu kali kenaikan suku bunga pada 2026, dibandingkan tidak ada dalam proyeksi sebelumnya.

Hal ini, menurut Ashmore, mencerminkan dampak kenaikan harga energi akibat konflik Iran, pertumbuhan lapangan kerja yang tetap kuat, serta inflasi yang masih berada di atas target The Fed sebesar 2%. Akibatnya, pasar mulai meninggalkan ekspektasi pemangkasan suku bunga sebelumnya dan memperkirakan periode kebijakan moneter ketat akan berlangsung lebih lama, dengan imbal hasil obligasi AS dan dolar tetap sensitif terhadap kejutan kenaikan inflasi.

Ashmore menilai keputusan Bank Indonesia menaikkan suku bunga acuan sebesar 25 basis poin menjadi 5,75% sesuai ekspektasi, memperkuat pendekatan BI dalam menjaga stabilitas.

Selain itu, Ashmore juga mencermati, MSCI baru-baru ini menurunkan kriteria arus informasi Indonesia menjadi negatif karena kekhawatiran berkelanjutan terkait transparansi struktur kepemilikan saham dan indikasi aktivitas perdagangan yang tidak biasa. Namun, komponen lainnya tidak berubah dan Indonesia masih dinilai lebih baik dibandingkan beberapa negara Emerging Market lainnya.

Hal ini terjadi menjelang keputusan klasifikasi pasar MSCI , di mana investor menantikan apakah Indonesia akan tetap mempertahankan status Emerging Market. "Penurunan penuh menjadi Frontier Market bukan skenario utama, namun kepercayaan investor asing, aliran dana pasif, dan premi likuiditas pasar saham akan bergantung pada keputusan resmi MSCI ," ungkap Ashmore.

Ashmore berpendapat, lingkungan pasar saat ini masih mendukung pendekatan yang berhati-hati, namun lebih penting lagi selektif. Untuk pasar saham, penurunan harga minyak global dan rupiah yang lebih stabil mendukung sentimen, tetapi kekhawatiran terhadap kebijakan domestik membuat investor cenderung fokus pada saham-saham likuid dengan fundamental kuat.

"Ke depan, pasar akan mencermati tiga hal utama, yaitu apakah gencatan senjata AS-Iran benar-benar mengarah pada normalisasi pelayaran di Selat Hormuz dan menjaga harga minyak tetap rendah, apakah kombinasi kebijakan Indonesia dapat menstabilkan rupiah tanpa memberi tekanan besar pada pertumbuhan, serta apakah MSCI dan penyedia indeks global lainnya semakin percaya terhadap reformasi transparansi Indonesia," papar Ashmore.

"Jika ketiga faktor tersebut membaik, aset Indonesia berpotensi mengalami pemulihan kepercayaan investor asing. Kami memilih tetap selektif pada aset dengan fundamental kuat, sembari menjaga diversifikasi antar kelas aset di tengah volatilitas pasar saat ini." (Ashmore)

Sumber : Admin