Ipotnews - Bursa saham Indonesia mengakhiri sesi perdagangan pekan kedua Februari, Jumat (14/2), dengan kenaikan 0,38% menjadi 6.638, namun merosot lebih dari 100 poin dibanding penutupan akhir pekan sebelumnya di level 6.743. Investor asing masih membukukan arus keluar ekuitas sebesar USD180 juta sepanjang pekan.

Mencermati perkembangan selama sepekan terakhir, Weekly Commentary PT Ashmore Asset Management Indonesia, Jumat (14/2), menyoroti beberapa hal berikut;

Apa yang terjadi sepanjang pekan ini?

Ashmore mencatat, penuruan IHSG pekan ini dipimpin oleh kejatuhan sektor Energi dan Infrastruktur masing-masing turun sebesar -3,57% dan -3,45%. Sementara itu, sektor yang berkinerja baik adalah sektor Teknologi dan Consumer Cyclicals dengan kenaikan sebesar +2,69% dan +1,47%.

Bursa saham Hongkong mencatatkan kinerja terbaik, dengan lompatan indeks Hang Seng sebesar 7,04%. Di sektor komoditas, kinerja terbaik minggu ini adalah harga Emas (2,59%), di sisi lain terjadi koreksi lebih lanjut pada harga Batubara (-4,16%) dan Gas Alam (-2,55%).

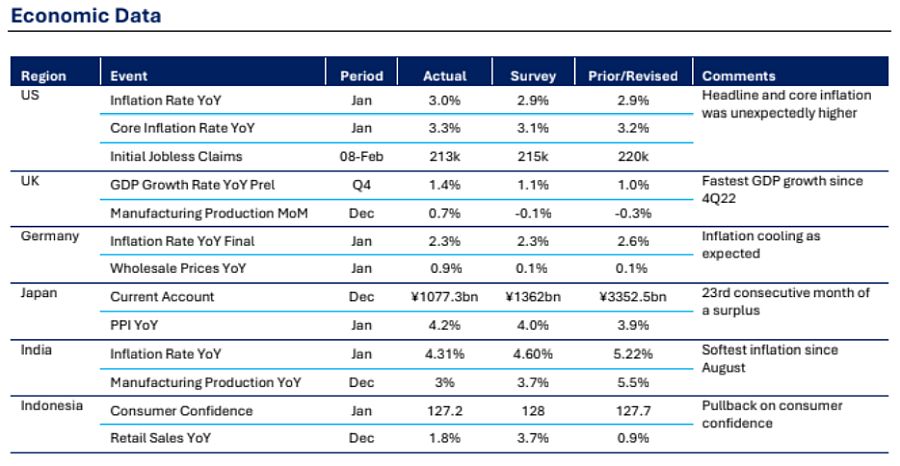

Di AS, pekan ini kita melihat inflasi tahunan terus meningkat menjadi 3% per Januari, di atas perkiraan 2,9%. Inflasi inti tahunan juga meningkat menjadi 3,3% dibandingkan bulan sebelumnya di 3,2% dan lebih tinggi dari konsensus 3,1%.

"Dengan demikian, muncul kembali kekhawatiran mengenai upaya melawan inflasi. Sementara itu, data klaim pengangguran awal menurun selama seminggu dan terus menunjukkan klaim yang menurun secara bertahap," tulis Ashmore.

Di Eropa, Inggris mengalami tingkat pertumbuhan PDB lebih tinggi dari yang diharapkan menjadi 1,4%. Pendorong utama adalah konsumsi rumah tangga serta belanja pemerintah yang menghasilkan pertumbuhan terkuat sejak 4Q22. Lebih jauh, produksi manufaktur juga mengalami kejutan positif, terutama didorong oleh produk farmasi.

Inflasi utama Jerman pada bulan Desember sesuai dengan ekspektasi, menurun dari bulan sebelumnya. Namun, harga grosir secara tak terduga naik, laju tercepat sejak April 2023.

Di Asia, neraca transaksi berjalan Jepang terus mempertahankan surplus, meskipun dengan saldo surplus yang lebih rendah dari ekspektasi. Di sisi lain, inflasi tahunan India secara tak terduga melemah dengan pertumbuhan produksi manufaktur yang juga lebih lemah. India mengalami sedikit penurunan pada tingkat kepercayaan konsumen karena melemahnya daya beli, namun pertumbuhan penjualan eceran mengalami peningkatan dari bulan sebelumnya.

Kurva Imbal Hasil yang Menajam

Ashmore mencermati, rilis inflasi tahunan AS pekan ini secara tak terduga lebih tinggi dari bulan sebelumnya yang dipimpin oleh asuransi kendaraan bermotor serta harga rekreasi. Hal ini mengakibatkan perubahan ekspektasi suku bunga, di mana pasar memperkirakan batas bawah suku bunga yang lebih tinggi dan mungkin hanya akan melihat penurunan suku bunga sebesar 25 bps tahun ini.

"Pandangan ini semakin didukung oleh data klaim pengangguran mingguan yang lebih rendah dari yang diharapkan, yang menunjukkan bahwa pasar tenaga kerja tetap relatif kuat dan menambah narasi untuk penurunan suku bunga yang lambat," ungkap Ashmore.

Namun, Ashmore sekali lagi mengingatkan bahwa ekspektasi terhadap jumlah penurunan cenderung tidak stabil dalam jangka pendek; "intinya adalah bahwa lintasan suku bunga tetap sama untuk penurunan lebih lanjut, yang menguntungkan aset yang lebih berisiko seperti ekuitas dan obligasi EM," imbuh Ashmore.

Ashmore juga menyoroti, berita tentang rencana Trump untuk tarif pembalasan, dimana Trump terus mendorong persyaratan yang dianggapnya adil untuk perdagangan AS. Secara khusus, langkah-langkah yang direncanakan termasuk menerapkan tarif berdasarkan negara per negara yang diharapkan akan diterapkan paling cepat pada tanggal 1 April.

"Hal ini membawa sejumlah penangguhan hukuman bagi mitra dagang utama AS karena langkah-langkah perlindungan perdagangan ini tidak akan segera berlaku," tulis Ashmore.

Selain itu, fakta bahwa tarif tidak segera diterapkan dapat mengindikasikan kemungkinan yang lebih besar bahwa langkah-langkah ini menjadi bagian dari alat negosiasi, seperti yang telah kita lihat dengan Kanada dan Meksiko.

"Jika kita mengisolasi dampak dari tarif, kita dapat mengharapkan perbaikan pada kondisi fiskal karena pendapatan tarif, namun kekhawatiran terhadap inflasi kembali muncul," sebut Ashmore.

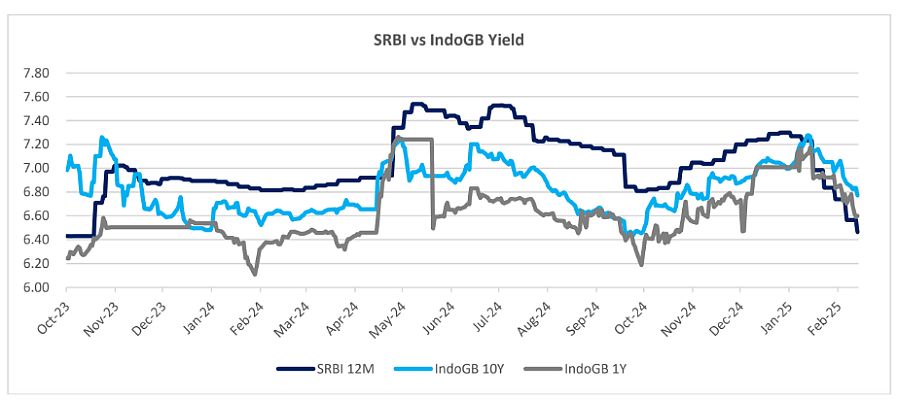

Sementara itu, Ashmore juga menyoroti imbal hasil obligasi di Indonesia yang terus menunjukkan penurunan tajam sepanjang pekan ini, sebagaimana dibuktikan oleh penurunan berkelanjutan dalam imbal hasil jangka pendek.

Berdasarkan lelang SRBI terbaru, imbal hasil 12M (sekarang di 6,46%) terus turun dan sebenarnya sudah di bawah imbal hasil IndoGB 1Y di 6,59%. "Ini baru saja terjadi dan tidak pernah terjadi sejak penerbitan awal SRBI pada 23 September," ungkap Ashmore.

Ashmore berpendapat, kita dapat melihat bahwa bank sentral menarik kembali penerbitan instrumen mahal (mengingat bahwa SRBI adalah instrumen yang menggantikan tindakan kebijakan moneter) dan sebagai hasilnya mengurangi jumlah likuiditas yang diserap di pasar.

Dengan rencana untuk memangkas sebagian pengeluaran pemerintah, Ashmore memandang hal ini sebagai sinyal bahwa imbal hasil akan terus turun paling terasa di bagian depan kurva imbal hasil. "Kami pikir valuasi ekuitas Indonesia tetap tertekan terutama untuk perusahaan dengan fundamental yang kuat," sebut Ashmore.

Sebagai referensi, Asmore memamparkan, bahwa IDX30 diperdagangkan pada Price/Earnings ratio 10,6x yang sudah lebih rendah dari dua standar deviasi di bawah rata-rata sepuluh tahun, yang menunjukkan valuasi yang sangat terdiskontokan di mana perusahaan-perusahaan blue chip diperdagangkan.

"Katalisator pertumbuhan tetap berperan sepanjang tahun untuk mendukung pertumbuhan pendapatan, selain itu kami telah melihat tren dividen yang lebih tinggi," papar Ashmore.

Dari perspektif total return , Ashmore berpendapat ekuitas Indonesia tetap sangat menarik untuk jangka menengah hingga panjang. Oleh karena itu, Ashmore merekomendasikan untuk mempertimbangkan eksposur di kelas aset ini.

Obligasi juga terus menarik karena imbal hasil terus menurun, terutama dengan kurva imbal hasil yang semakin curam. "Dengan penerbitan obligasi yang diperkirakan akan tetap ketat tahun ini, kami mempertahankan pandangan kami bahwa kedua kelas aset tersebut akan berkinerja baik tahun ini." (Ashmore)

Sumber : Admin